A Emenda Constitucional nº 132/2023 inaugurou uma nova fase do sistema tributário brasileiro ao redefinir a tributação sobre o consumo. O modelo fragmentado (ICMS, ISS, IPI, PIS e COFINS) será gradualmente substituído pelo IBS e pela CBS, alterando não apenas a técnica de incidência, mas a própria lógica federativa de arrecadação. Entre os impactos mais … Continue reading Incentivos de ICMS na Reforma Tributária: o que as empresas precisam fazer?→

A Emenda Constitucional nº 132/2023 inaugurou uma nova fase do sistema tributário brasileiro ao redefinir a tributação sobre o consumo. O modelo fragmentado (ICMS, ISS, IPI, PIS e COFINS) será gradualmente substituído pelo IBS e pela CBS, alterando não apenas a técnica de incidência, mas a própria lógica federativa de arrecadação.

Entre os impactos mais relevantes está a extinção progressiva dos incentivos fiscais vinculados ao ICMS. Durante décadas, esses benefícios foram determinantes para decisões de investimento, localização industrial, estrutura logística e competitividade regional. A mudança impõe uma revisão estrutural às empresas que organizaram suas operações com base em créditos presumidos, reduções de base de cálculo, diferimentos e demais modalidades de incentivo estadual.

Nesse contexto, o art. 12 da EC nº 132/2023 estabeleceu regra de compensação restrita aos chamados benefícios onerosos, concedidos por prazo certo e sob condição, formalizados até 31 de maio de 2023.

Essa compensação foi regulamentada pela Lei Complementar nº 214/2025, que instituiu o Fundo de Compensação de Benefícios Fiscais ou Financeiro-Fiscais do ICMS, estabelecendo que: a compensação será limitada ao período de 2029 a 2032 (art. 384, da LC n° 214/2025); exige regularidade do benefício e seu registro nos termos da LC 160/2017 (art. 384, parágrafo único, inciso I, da LC n° 214/2025); pressupõe adimplência contínua das condições estabelecidas no ato concessivo; depende de habilitação prévia (art. 384, parágrafo único, inciso I, da LC n° 214/2025).

Destaca-se que, conforme o § 5º do art. 12 da EC, o descumprimento das condições implica perda do direito à compensação.

A operacionalização do regime pela Portaria RFB nº 635/2025

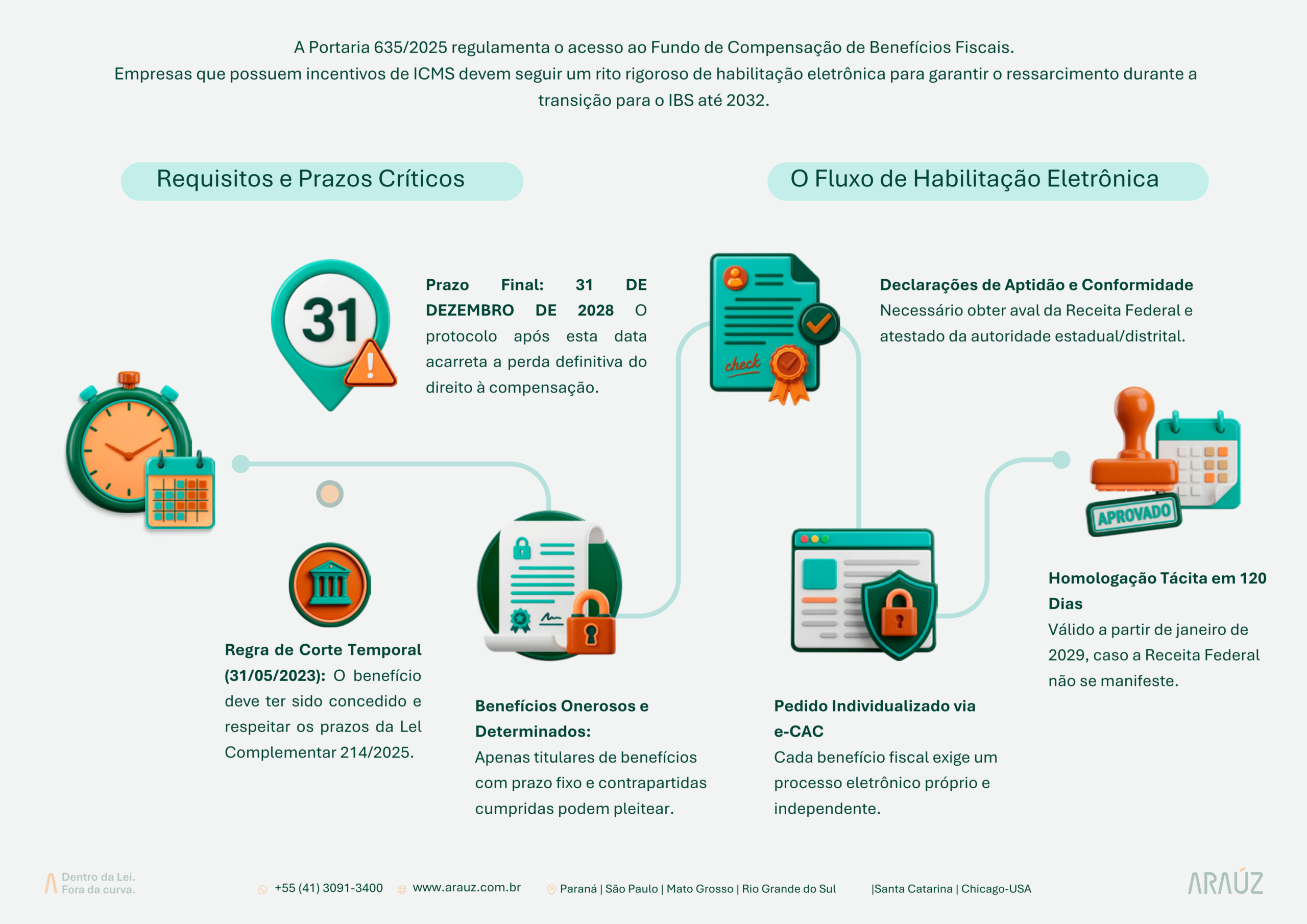

A operacionalização desse regime ocorreu por meio da Portaria RFB nº 635/2025, que disciplinou o procedimento de habilitação dos titulares de benefícios onerosos.

Entre os requisitos trazidos pela Portaria em seu art.5º, está a exigência da chamada “declaração de aptidão” que deverá ser formalizada antes do pedido de habilitação junto à Receita Federal do Brasil. Uma vez apto, a habilitação deverá ser protocolada entre 1º de janeiro de 2026 e 31 de dezembro de 2028, por meio do e-CAC (art. 6°, da Portaria RFB nº 635/2025), sendo que somente os contribuintes habilitados poderão demonstrar a repercussão econômica suportada e, posteriormente, ter direito a compensação entre 2029 e 2032 (art. 1°, parágrafo único, da Portaria RFB nº 635/2025).

Isso significa que empresas que não organizarem sua documentação, comprovação de titularidade, cumprimento de condições, regularidade cadastral e ratificação pelo ente concedente, correm o risco de transformar um benefício em ativo perdido.

Além disso, a Portaria reforça a necessidade de demonstração objetiva da repercussão econômica mensurável (art. 1°, parágrafo único, da Portaria RFB nº 635/2025), conceito alinhado ao art. 178 do CTN. Em regra, incluem-se nesse cálculo créditos presumidos apropriados, descontos por antecipação e ganho financeiro por postergação do imposto (art. 2°, inciso V, alíneas ‘a’, ‘b’ e ‘c’ da Portaria RFB nº 635/2025). Por outro lado, não há repercussão quando o tributo puder ser recuperado em etapa posterior da cadeia (art. 2°, §5°, inciso II, da Portaria RFB nº 635/2025).

Consolida-se, assim, uma mudança estrutural no regime dos incentivos, pois abandona-se a lógica da fruição automática, substituída por um modelo baseado em habilitação formal, demonstração probatória e mensuração técnica da repercussão econômica.

Saldos credores de ICMS

Além da compensação dos incentivos fiscais, a transição do ICMS projeta efeitos diretos sobre outro ativo de significativa relevância econômica: os saldos credores acumulados.

A disciplina definitiva foi estabelecida pela Lei Complementar nº 227/2026, que estruturou o regime jurídico de reconhecimento, homologação e utilização dos créditos existentes em 31 de dezembro de 2032.

Nos termos da LC n° 227/2026, somente serão reconhecidos os créditos que decorram de operações realizadas até 31 de dezembro de 2032, estejam regularmente escriturados, ainda que a escrituração ocorra posteriormente, não tenham sido utilizados até o marco final e venham a ser formalmente homologados pelo ente federativo competente (art. 132, da LC n° 227/2026).

O contribuinte deverá protocolar pedido de homologação no prazo de cinco anos contados de 1º de janeiro de 2033 (art. 134, inciso I, da LC n° 227/2026). O Estado ou o Distrito Federal terá até 24 meses para se manifestar, prazo reduzido para 60 dias no caso de créditos vinculados ao ativo permanente (art. 134, inciso II c/c §1°, inciso II, da LC n° 227/2026). A ausência de manifestação dentro desses prazos implicará homologação tácita, sem prejuízo da possibilidade de lançamento posterior, observados os limites decadenciais (art. 134, §3°, da LC n° 227/2026).

Uma vez homologados, os créditos poderão ser utilizados em diferentes modalidades previstas na lei, quais sejam: compensação com débitos de ICMS, compensação com o IBS, neste caso, em regra, distribuída em até 240 parcelas mensais, transferência a integrantes do mesmo grupo econômico ou a terceiros, ou ainda ressarcimento em espécie, igualmente parcelado (art. 136 e seguintes, da LC n° 227/2026).

O saldo credor, portanto, deixa de representar mera expectativa contábil ou ativo de difícil realização e passa a submeter-se a regime jurídico estruturado, com prazos definidos, condicionantes formais e controle centralizado pelo Comitê Gestor do IBS. Com isso, a gestão desses créditos passa a integrar, necessariamente, a estratégia financeira e tributária de longo prazo das empresas.

O que as empresas precisam fazer agora?

A transição do ICMS impõe preparação técnica imediata. A perda de prazo, a deficiência probatória ou a ausência de governança podem transformar incentivos estruturantes e créditos acumulados em ativos irrecuperáveis.

Nesse cenário, o primeiro movimento é a realização de um diagnóstico jurídico aprofundado dos benefícios vigentes, com identificação precisa do fundamento legal, do ato concessivo, do prazo certo de vigência, das condições expressamente estipuladas, da data de formalização, especialmente quanto ao marco de 31 de maio de 2023, e do registro nos termos da LC 160/2017.

O objetivo é verificar se o incentivo efetivamente se enquadra como benefício oneroso, nos termos do art. 178 do CTN, afastando situações meramente declaratórias ou genéricas que não geram direito à compensação.

Superada essa etapa, torna-se indispensável promover uma auditoria de conformidade. Isso porque não basta que o benefício seja formalmente oneroso, é necessário demonstrar o cumprimento contínuo das condições previstas no ato concessivo.

Isso envolve a revisão das obrigações acessórias vinculadas ao incentivo, a comprovação de investimentos realizados, a verificação da manutenção de empregos quando exigida e a análise de eventuais descumprimentos formais que possam comprometer a compensação futura. O §5º do art. 12 da EC nº 132/2023 é claro ao condicionar o direito à compensação ao cumprimento tempestivo dessas exigências.

Paralelamente, deve-se estruturar, desde já, o dossiê documental para a habilitação prevista na Portaria RFB nº 635/2025, cujo prazo se estenderá de 2026 a 2028. A organização prévia de atos concessivos, termos aditivos, comprovação de titularidade, certidões de regularidade fiscal e memórias de cálculo da repercussão econômica será decisiva.

Além disso, será necessário levantar historicamente os créditos presumidos apropriados, calcular os ganhos financeiros decorrentes de postergação do imposto dentro dos limites legais e segregar valores que não configurem repercussão por possibilidade de recuperação posterior. Essa etapa exige integração entre as áreas jurídica, fiscal e contábil, sob pena de subdimensionamento do montante compensável.

No que se refere aos saldos credores acumulados, o regime instituído pela Lei Complementar nº 227/2026 impõe atenção redobrada. A escrituração regular até 31/12/2032, o protocolo tempestivo do pedido de homologação e o controle rigoroso dos prazos decadenciais serão determinantes. Empresas com créditos estruturais relevantes devem avaliar desde já o impacto financeiro da eventual diluição em até 240 parcelas, a possibilidade de reorganizações societárias para otimizar transferências intragrupo e os reflexos no valuation e no fluxo de caixa de longo prazo.

Mais do que medidas isoladas, o momento exige a implementação de um programa interno de governança tributária voltado especificamente à transição do ICMS, com cronograma de marcos legais, matriz de riscos, integração entre jurídico, fiscal e controladoria e monitoramento contínuo da evolução normativa.

Em outras palavras, a Reforma Tributária desloca o foco competitivo. Não se trata mais de obter novos incentivos, mas de preservar, com técnica e organização, os ativos já constituídos.

Considerações Finais

A Emenda Constitucional nº 132/2023 não apenas reformulou a tributação sobre o consumo, como também redefiniu o regime jurídico dos incentivos estaduais e dos créditos acumulados de ICMS. O que antes operava sob lógica de fruição continuada passa a depender de habilitação formal, comprovação técnica e estrita observância de prazos.

A compensação dos benefícios onerosos, nos termos do art. 12 da EC nº 132/2023 e da Lei Complementar nº 214/2025, não é automática. Trata-se de prerrogativa condicionada à regularidade, à demonstração da repercussão econômica e à habilitação tempestiva conforme a Portaria RFB nº 635/2025. A ausência de documentação adequada ou o descumprimento de requisitos pode implicar perda definitiva do direito.

Da mesma forma, os saldos credores acumulados passam a submeter-se ao regime estruturado da Lei Complementar nº 227/2026, que exige reconhecimento formal, pedido de homologação dentro do prazo e observância das regras de utilização, compensação ou ressarcimento. O crédito deixa de ser mera expectativa e passa a integrar sistema regulado, com controle pelo Comitê Gestor do IBS.

Nesse contexto, a vantagem competitiva deixa de estar na obtenção de novos incentivos e passa à capacidade técnica de preservar os ativos já constituídos. A transição do ICMS exige governança, integração entre áreas jurídica, fiscal e financeira e atuação estratégica para assegurar a efetiva preservação de direitos.

")